BitLending(ビットレンディング)は危ない?本当に預けて大丈夫?

最近、VIPプログラムも始まり、順調そうに見えるBitLending(ビットレンディング)ですが、逆にそれが怪しいと感じてしまう要因にもなります。

実は自転車操業で、「預けられたお金を利息の支払いに使って、最終的に払えなくなり倒産」というニュースはよくききます。

BitLendingは、僕自身も利用しているため「支払いは本当に続くのか?」、「どこまで信頼していいのか」は気になるところです。

そこで、この記事では、何が開示され、何がまだ分からないかを整理して、どのくらい信頼して預けられるかを検証しました。

- BitLendingの基本情報と仕組み

- 中長期で積み増す場合の主なリスクと注意点

- 四半期レポートから読み取れる情報

- 倒産時の回収可能性を考えるための最低限チェックリスト

結論:支払いは本当に続くのか?

まず大前提として、レンディングは元本保証ではありません。

また、銀行のような公的保護の対象外です。

それをふまえて、結論を言うと、当面は「利息の支払いは続く」と考えられます。

ですが、倒産時の資金回収は、「ほぼ不可能と思った方がいい」という結論です。

支払いが継続するかどうかを検証するためにチェックした項目は、以下のとおり。

| チェック点 | メモ | 評価 |

|---|---|---|

| 保管・分散・返金の目安 | 体制やルールは説明されている | ○ |

| 倒産時の資金回収 | PoR/PoLや流動性の数字が不足 | △ |

| 預かり資産の運用状況 | 定期レポートあり | ○ |

| 入出金・サポート体制 | 実測で確認済み | ○ |

| 利回りの持続性 | 利回りは固定、運用実績と非連動 | △ |

- 「平常時」の運用体制

-

保管・分散・返金目安などの説明もされています。

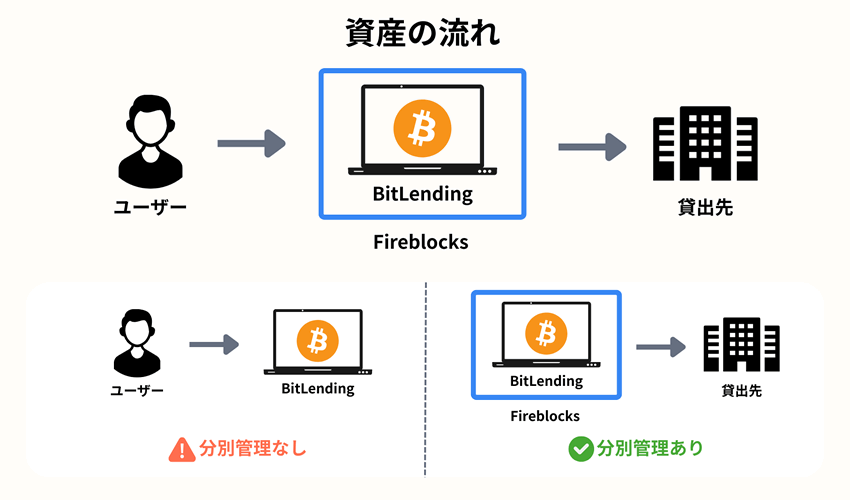

預けた資産はFireblocksのサービスで管理しており、ハッキングや貸出先の倒産による損失は低いです。

運用状況も四半期レポートで公開。

また、入出金は実測で確認済み。サポートの返信も早いので安心感があります。

- 「非常時」の資金回収

-

外部機関による「資産」や「負債」の数字がどのくらいなのか証明されていません(PoR/PoL)。

また、非上場企業のため決算情報も分からないため、不確実な部分があります。

BitLending(ビットレンディング)の安全性について

BitLending(ビットレンディング)は、あらかじめ決まった「運用ルール」や「セキュリティ情報」、「資金運用ルール」が公開されています。

運用ルールについて

- 入金(着金)

-

BitLendingでは、365日自動で着金を検知しています。

最低貸出数量以上が着金すると「着金完了・貸出開始のお知らせ」 のメールが届きます。

着金当日はマイページに「貸出予定」として反映され、翌日から貸出が開始します。

アドレスが間違っていなければ、着金と貸出のお知らせが届くのを確認できています。

- 返金の目安

-

返金には「即時返還」または「月末返還」を選び、どちらも申請から原則7営業日以内に返されます。

- 即時返還:返還申請日から7営業日以内に返還(利息は付かない)

- 月末返還:月末締めで翌月1日から7営業日以内に返還(利息が付く)

- 利率(貸借料率)の決定

-

毎月25日に策定・公表するという更新ルールが明示されており、「いつ・どう決まるのか」を把握できます。

- 返還手数料の明示

-

返還送金手数料は、年4回まで無料。5回目以降は、通貨ごとに定額の手数料が課されると明示されています。

- 四半期レポートの公開

-

レポートでは、四半期の運用実績が示されており、「ユーザーへの返済利息10%以上」で運用できていることを確認できます。

- サポートの対応

-

お問い合わせの対応も丁寧で、おおむね1営業日以内に回答がきます。

セキュリティについて

- 秘密鍵の分散

-

FireblocksのMPC(秘密鍵を分割して一か所に集めない仕組み)により、ハッキングされた時に資金の不正流出を防ぐことができます。

- SGX/TEE(安全な計算領域)を利用

-

SGX/TEEによって作成された安全な部屋「金庫部屋」で処理を実行することで、悪意のある第三者による不正アクセスを防ぐことができます。

- オフエクスチェンジによる破綻・ハッキングリスク対策

-

オフエクスチェンジは、暗号資産をCVA(担保保管口座)に保管したまま、それを担保にパートナー取引所と取引する仕組み。

パートナー取引所が破綻したり、ハッキングされたりしても、預けた資産が失われるリスクがほぼないのが特徴です。債権者による差し押さえの心配もありません。

資金運用ルールについて

- ポートフォリオの分散管理

-

定期的にリバランスを行い、投資比率を目標値に調整し、リスク管理しています。

- 総合的な分析とデューデリジェンス

-

パートナー選定には、プロジェクトの信頼性や総合的なデューデリジェンスを実施しています。

- 投資運用手法の多様化

-

投資運用手法やリスクリワードを多様化して、リスク管理しています。

もしBitLendingが倒産した場合の「資金回収」の可能性

現時点では、資金回収は「不可能」と思った方がいいです。

日本国内での暗号資産レンディングはまだ規制がグレーな部分があり、銀行の預金のような公的保護はありません。

回収不可能な主な理由について解説します。

理由①:資産の保管方法と分別管理について

BitLendingに預けた資産は、Fireblocksを使って管理されています。

これにより、ハッキングなどのリスクは低いと考えられますが、「分別管理」については注意が必要です。

「BitLendingと貸し出し先との分別管理」されていますが、「BitLendingとユーザーの関係」は異なります。

送金時のトラベルルールで下記のように指定して送金したと思います。

つまり、ユーザーの預けた資産は「会社保有の資産」となっていると考えられます。

トラベルルール

- 受取人:ご本人様以外

- 受取人氏名(漢字):J-CAM

- 受取先の名称(漢字):新津 俊之

理由②:ユーザーは一般債権者扱いになる

もし、BitLendingが倒産(破産・民事再生)手続きに入った場合、会社が保有する資産は「破産財団」として集められます。

ユーザーが預けていた暗号資産は「会社の資産」のため、お金を貸した債権者(一般債権者)になります。

資産の返還優先順位は次のようになり「一般債権者」は後回しです。

返還優先順位

財団債権 > 担保付き > 優先債権 > 一般債権 > 劣後債権 > 株主

日本の企業倒産(破産)の統計では、一般債権者への配当率は「平均数%程度」。

東京商工リサーチ「全国企業倒産状況」などによれば、1〜3%というケースも普通で0%になることも多いのが現状です。

BitLendingの「利用規約」にもリスクについて書かれているので一読しておきましょう。

BitLendingの利用規約に書かれているリスク

BitLending(ビットレンディング)とユーザーが結ぶ契約は、基本的に利用規約やプライバシーポリシーになります。

書面の署名押印はありませんが、日本の法律(民法、電子署名法など)では、ウェブ上の「同意する」クリックによる承諾で契約成立になります。

同意した「利用規約第18条-1-(3)」には市場リスク・信用リスク・流動性リスクによる返還リスクについて、説明されています。

暗号資産貸借取引には、市場リスク(市場における暗号資産の価格変動により、対象暗号資産の価値が下落したり、貸借料が不安定になるリスク)、信用リスク(当社の破綻、経営悪化などにより、想定通り対象暗号資産の返還、貸借料を得ることができないリスク)及び流動性リスク(市場の状況や取引の集中により、本規約に定められた期限内に対象暗号資産の返還を受けることができないリスク)が存在すること

利用規約第18条-1-(3)

理由③:非常時の返せる力を測る客観的データが不足

返金手続きには「即時返還/月末返還」の選択肢があり、いずれも申請から7営業日以内というSLA(返金の目安)が定められています。

これは平常時の安心材料にはなりますが、非常時にSLAが守れるかを判断するための客観的なデータにはなりません。

下記のようなデータがあると客観的に判断しやすくなりますが、現状は数字を確認できないため、返還能力に不確実な部分があります。

客観的に判断しやすい数字データ

- PoR(保有している暗号資産の量)

- PoL(ユーザーへの返還義務を持つ総額)

- 即時返還に充てられる流動性資産の割合(現金・主要通貨など)

- 返還可能な資産の回収期間(即時、数日、数週間など)

- 保険・保証制度

BTCCが毎月実施しているようなPoRが実施されると安心材料の一つになると思います。

ユーザーへの利払いの「持続性」

利回りは「条件つきで継続は可能」、長期的には「不明」です。

理由は、利息の支払いが会社の運用成績とは「連動しない」ため、持続性は「ビジネスモデル」と「資金余力」に依存します。

四半期レポートには「運用実績と付与される貸借料に相関関係はございません」と明記されています。

つまり、運用の成績が良くても悪くても、利息の支払いが続くため、その資金がどこにあるかが問題です。

非常時にどの原資をもって支払いを続けられるのかは、別途の開示情報がないと判断できません。

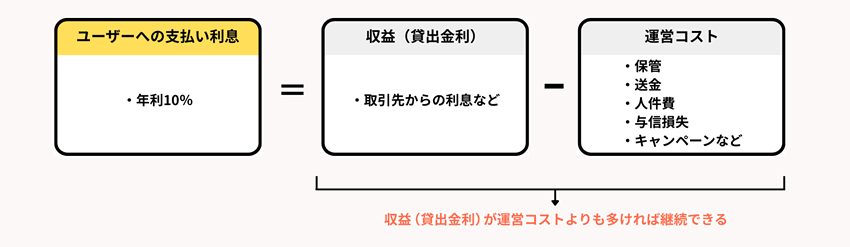

検証①:取引先への貸出による貸出金利と内部余力について

ユーザーへ支払う利息は、以下のような計算式が考えられます。

ユーザーへの支払い利息 =

貸出金利(取引先からの利息) − 運営コスト(保管/送金/人件/与信損失/キャンペーン費用など)

BitLendingから取引先に貸す金利が十分に高く、運営コストを差し引いても差額がプラスなら、ユーザーへの支払いを継続できます(貸出金利)。

相場悪化や貸倒れがおきても、現金などの内部保留でカバーできれば、一時的に赤字でもユーザーへの支払いを継続できます(内部余力)。

四半期レポートでは、ユーザーへの支払い利息を年利10%と考えて、運用実績と比較しています。

現在(2025年9月時点)は、運用実績が10%を上回っているため「支払い継続は可能」です。

VIPプログラムの導入後、年利10%の基準で問題ないかは、注意が必要になってきます。

検証②:需給サイクルと市場環境について

借入需要は、相場が落ち着ついている時は、一般的に金利が下がりやすくなります※1。

一方、荒い相場の時は、借入需要は増えますが、清算コストや貸倒れが増える可能性があり、ユーザーへの支払い利息に影響します。

BitLendingでは、分散(1機関あたりの上限を設けている)と定期リバランスが行われており、集中リスクは比較的低いと考えられます。

※1 BitLendingから貸し出す時の金利は、固定か変動かなどの情報は不明です。

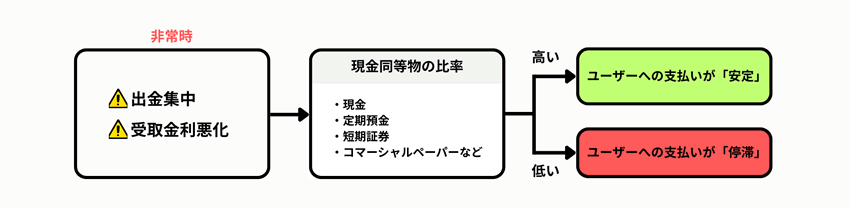

検証③:流動性資金について

現金同等物の比率が高いほど、出金が集中したり、取引先からの受取金利が悪化したりしても、ユーザーへの支払いを遅らせたりせずに対応できます。

ですが、すぐに現金にできる資産(流動性)がどのくらいあるかは不明です。

検証④:事業の多角化

J-CAMは、BitLending以外にも「Iolite(アイオライト)」というマガジンとウェブメディア事業を行っています。

そこから得られた収益をユーザーへの支払いに充当することができます。

ただし、非上場企業ということもあり各サービスの収益状況は分かりません。

BitLendingを利用する時の対策

前述の考察をふまえると、全体方針としては、以下のようにすると安全と思われます。

- 小さく始めて、数字を確認し段階的に増やす

- 入金反映

- 送金から口座反映までの時間

- 貸借率の変化

- 利息の反映

- 翌月の貸借率

- 四半期レポート運用利率など

- BitLendingだけに集中投資しない(上限を決める)

- 適宜、数字のチェックを行う(出金など)

基本的に「無くなっても生活に影響しないお金(余裕資金)」を利用するのが安全です。

よくある不安と答え(FAQ)

相場が急落しても、本当に返金されますか?

平常時は「申請から7営業日で返す」という目安があります。

ですが、非常時はどうなるか分からないので、少額で「平常時と荒れている期間」で出金を実行して、着金の時間を記録しておくといいかもしれません。

遅れた場合に通知や説明があるかもチェックしておきます。

元本は保証されますか?

保証されません。

銀行預金のような公的保護(預金保険)も基本ありません。だからこそ、金額を抑える・複数社に分散・適宜の出金テストが自己防衛になります。

会社が倒産したら、どうなりますか?

倒産時は、おそらく一般債権者として扱われ、全額戻らない可能性があります。

利回りは、ずっと続きますか?

利回りの継続性は、取引先への貸出金利とコスト(運営に必要な経費)の差と会社の資金余力次第です。

利息が運用成績と連動しないので、料率の推移(月ごとに大きくブレないか)のチェックが必要です。

どの通貨で始めるのがいいですか?

一般論としては、ステーブルコイン(米ドル連動など)は値動きが小さく利回りと手数料の管理がしやすいです。

ビットコインは値動きリスクがありますが、超長期運用であれば価格は上昇傾向にあります。

自分でよく検討して決めましょう。

USDCを使ったレンディング方法を紹介しているので参考にしてください。

どのくらいの金額から始めるべき?

ゼロになっても生活に影響がない額にするべき。安心できそうであれば、段階的に増額していきます。

ただし、総資産の10〜20%などの目安を作った方が安全です。

いつ「増やす・止める」を判断すればよい?

- 増やす:告知やレポートが順調

- 維持:出金遅延が単発、情報更新が遅れ気味

- 減らす/停止:出金遅延が複数回、出金制限、情報開示の遅延や停止、暗号資産協会からの退会、悪い口コミ増加

他社レンディングサービスと何を比べればいい?

利回りだけで選ばず、返せる力があるかを重視したいところですが、他社でも重要な数値は分かりません。

下記を調べて比較して検討しましょう。

- PoR/PoL(第三者確認の有無) ※BitLendingを含め、他社でも公開はほとんどない

- 流動性の数字(短期資産の厚み) ※BitLendingを含め、他社でも公開はほとんどない

- SLAの実績(入金・出金テスト結果)

- 開示の頻度(レポート・告知)

- サポート体制

- 口コミ

トラブルが起きたら、何をすればいい?

- 新規入金は停止

- 出金申請(必要なら小分け)

- 記録(時刻・画面・メール)

- サポートへ問い合わせ

- 進捗を日次で記録

その間、他社やプライベートウォレットへの分散を進め、同様の事象が続けば縮小/撤退を検討します。

用語の説明

- PoR(Proof of Reserves)

-

保有資産の証明。会社が本当にこれだけの暗号資産・現金などを持っている」という外部確認。

- PoL(Proof of Liabilities)

-

負債(ユーザーに返すべき残高)の証明。「ユーザー全体に対する返還義務の合計がこの金額」という外部確認。

余剰 = 資産(PoR) − 負債(PoL) が0以上であれば「返せる根拠」があり信頼性が高くなります。

- SLA(Service Level Agreement)

-

サービス品質の約束 のことで「何を、どれくらいの速さ・確率でやるか」を、事業者が数値で示した取り決めです。以下は主なSLAの項目です。

- 時間:出金・返金・サポート返信までの所要時間(例:7営業日以内)

- 通知:遅延やメンテの事前・事後告知のルール

- 稼働率:サービス停止が月に何分までか(例:稼働率99.9%)

- 応答・復旧:障害発生から何分で対応/何時間で復旧

まとめ:BitLendingの信頼度

まとめると、平常時の使い勝手と守りは「おおむね良好」と考えられます。

もし、倒産した場合の「資金回収はほぼ不可能」です。

安心材料

- ルールの見える化

- SLA(返金の目安)、即時/月末返還の選択、毎月25日の料率告知、四半期レポート(=3か月ごとの報告書)がある

- 守りが多層であること

- Fireblocksを利用した技術的ガード、分散運用により集中リスクを抑えるルールが示されている

- 自分で確かめられる

- 小額の入出金テストでSLAの再現性をチェックでき、手数料ルールも明示されている

不安材料

- PoR/PoL(保有資産・負債の第三者確認)の公開なし

- 「どれだけ持っていて、どれだけ返す必要があるか」を外部機関が同一時点で確認した証拠はない

- 流動性の数字なし

- 現金同等物比率は不明(すぐ返せる力の裏づけ)

- 利息が運用実績は非連動

- 運用の成績が悪い場合でも利息が支払われるが、どの原資をもって支払うかは不透明

BitLendingのサービス開始は「2022年8月8日」で約3年運営されています。

サービス開始の年には、下記のような大規模破綻がありましたが、それを乗り越えているので運営方法は評価できると思います。

- 2022年7月:Three Arrows Capital(3AC)破綻

- 2022年11月:FTX経営破綻

- 2022年冬:Celsius Network破綻

当面は問題ないと思いますが、小さく始めて出金テストと料率や開示をチェックすることが重要です。

もし、不安な情報が現れたら、新規入金は停止して、出金などを機械的に運用しましょう。